: no all’abbandono dei vigneti")

Anche nella grande distribuzione si registra una flessione nei consumi di vino, come evidenzia un recente studio dell’Osservatorio del vino Uiv-Ismea su dati Ismea-Nielsen.

Nei primi 9 mesi di quest’anno, gli acquisti sugli scaffali di Gdo e retail rispetto al pari periodo del 2021 sono scesi in volume del 6,9% (a 5,6 milioni di ettolitri, sotto anche i livelli pre-Covid), l’equivalente di 55 milioni di bottiglie in meno. In ribasso anche il saldo del valore (-3,5% a 2 miliardi di euro), nonostante il prezzo medio sia progressivamente lievitato del +7% nel secondo e terzo trimestre. E

d è proprio questa crescita dei prezzi, dettata esclusivamente da una spinta inflazionistica comunque ancora sottostimata rispetto al reale surplus di costi accusati dalle imprese del vino, che – secondo l’Osservatorio – sta zavorrando le vendite, in attesa di un autunno-inverno ancora più difficile per gli italiani.

Se poi fino a oggi il segmento della ristorazione con il boom del turismo dall’estero è riuscito a trainare anche il mercato dei vini, l’off trade comincia a mostrare i primi segni di difficoltà, a partire dai propri prodotti enologici più rappresentativi.

Un calo generalizzato

Le vendite presso la Gdo evidenziano un calo dei volumi di tutte le tipologie di vini, con i fermi a -7,5% mentre gli spumanti pagano meno (-2,2%) grazie alla crescita in doppia cifra del sempre più significativo segmento degli spumanti secchi “low cost”, che ha mantenuto invariato un prezzo medio del 30% inferiore rispetto alla media di categoria.

Tra i vini fermi, le elaborazioni Uiv-Ismea evidenziano picchi negativi a volume per i rossi (-9,2%), mentre i bianchi si fermano a -6% e i rosati a -3,8%.

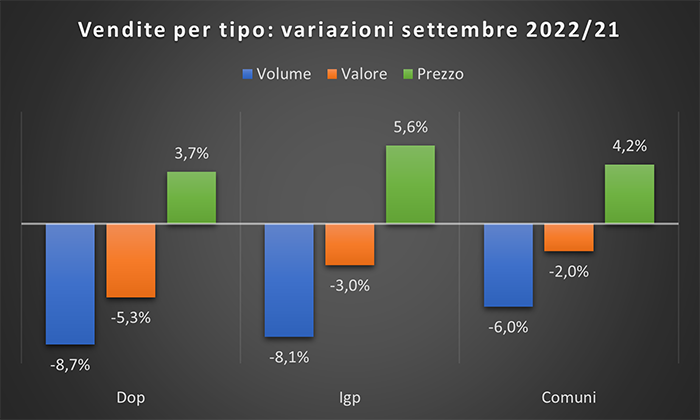

I più colpiti dalle riduzioni di consumo risultano i vini Dop, che chiudono i primi nove mesi a -8,7% (-che diventa -11,5% per i rossi), contro il -8,1% per gli Igt, mentre i vini comuni chiudono il saldo a -6%. Pochissime le denominazioni a luce verde tra le vendite in volume, non a caso quelle che hanno mantenuto sostanzialmente invariati – o addirittura diminuiti – i propri listini (Castelli Romani, Oltrepò Pavese Barbera, Nobile di Montepulciano, Vermentino di Sardegna).

Cali oltre la media invece sui volumi di vendita per alcune tra le più importanti denominazioni italiane, come il Prosecco (-8,5%) gli spumanti Metodo classico (-10,4%), il Chianti Docg (-11,5%) il Montepulciano d’Abruzzo (-9,7%), la Barbera (-15,9) e i Lambruschi. Tra le Indicazioni geografiche tipiche, riduzioni significative anche per Puglia Igt, Terre Siciliane, Lambrusco Emilia, Rubicone Trebbiano.

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

I dati sulle vendite – ha sottolineato Fabio Del Bravo, Responsabile servizi per lo sviluppo rurale di Ismea – ci dicono che la reattività degli acquisti di vino al prezzo si è fatta elevata, mentre il sentiment rilevato dall’Ismea nell’ambito dell’indagine trimestrale sul clima di fiducia tra gli operatori della filiera vitivinicola evidenzia un peggioramento dei giudizi sull’evoluzione futura dell’economia e anche sulla tenuta degli ordinativi futuri.

Se la pressione lato costi non dovesse allentarsi, nell’impossibilità di trasferire a valle i rincari, la filiera potrebbe per la prima volta dopo anni entrare in difficoltà sul fronte domestico.

{kind=link}